0120-469-418

0120-469-418 06-6846-7700

06-6846-7700医療費控除について

医療費控除とは、自分自身、または生計を一にする配偶者やその他の親族のために一年間に 10万円以上の医療費を支払った場合に、一定の金額を所得金額から控除できる制度です。

一年間にかかった治療費と総所得金額に応じて所得税が軽減されます。

※その年の総所得金額等が 200 万未満の人は、総所得金額等 5%の金額。

治療費をデンタルローンで支払った場合

デンタルローンは患者様が支払うべき治療費を信販会社が立替払いをし、その立替分を患者様が分割で信販会社に返済していくものです。

したがって、信販会社が立替払いをした金額は、その患者様のその立替払いをした年の医療費控除の対象になります。

なお、デンタルローンを利用した場合には、患者様の手元には治療費の領収書がないことが考えられますので、デンタルローンの写しを用意してください。

医療費控除を計算してみましょう

【医療費控除の対象となる医療費の要件】

納税者が、自分自身または自分と生計を一にする配偶者や、その他の親族のために支払った医療費であること。

その年の 1 月 1 日から 12 月 31 日までに支払った医療費であること。

1 支払った医療費の額

医療費とは、医師などによる診療などを受けるために直接必要な費用で、次のようなものに限られます。

・医師、歯科医師に支払った診療費、治療費

・治療、療養のための医薬品の購入費

・通院費用、入院の部屋代や食事の費用で通常必要なもの など

2 保険金等をもらった金額

出産育児一時金、配偶者出産育児一時金、家族療養費、高額療養費、損害保険会社や生命保険会社から支払われた障害費用保険金、医療費保険金、入院給付金 など

3 10万円、もしくはあなたの所得金額の 5%の少ない方の金額

給与収入のみの方は年間の収入が 3.116.000 円以上になると 10 万円となります。

計算式 ①-②-③=④

④マイナス医療費控除となりません。最高は 200 万円まで。

国税(所得税)と地方税(住民税)

4 国税(所得税)

④×あなたの税率=⑤

課税対象となる所得が

200万円未満 5%

200万円以上 330万円未満 10%

330万円以上 695万円未満 20%

695万円以上 900万円未満 23%

900万円以上 1800万円未満 33%

1800万円以上 40%

*⑤は確定申告をすると \戻ってきます

5 地方税(住民税) 所得金額の 10%

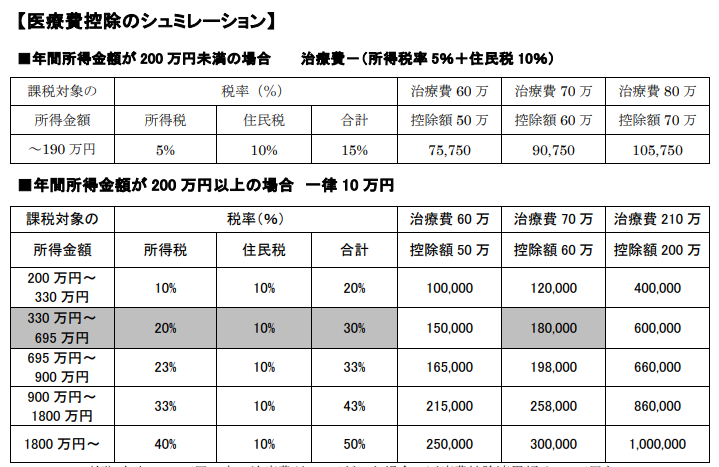

(例)年収 400 万円の方の治療費が 70 万だった場合、医療費控除適用額は 10 万円なので、

治療費 70 万から 10 万円を引いて頂き、60 万円が所得から控除できます。

従って、上の表より 60 万円×30%=18 万円の税金が免除されるということになります。

※上記金額は概算のシュミレーションとなります。詳しくはお近くの税務署にお尋ねください。

ただし、その他控除等の為の金額が上記と異なる場合がございます。(上記表は参考にしてください)

***詳しくは 下記の国税庁ホームページでお調べ頂けます***

http://www.nta.go.jp